準備在台北長期居住兩個月,卻不知道如何選擇最划算的月租型飯店嗎?特別是對於從國外回台、或在文山區、新店區周邊有住宿需求的旅客,找到一個舒適、便利又符合預算的家外之家至關重要。本文將深入比較四家熱門的月租型飯店:九閣商務旅館、安盛商務旅館、矽谷溫泉會館,以及白金花園酒店,幫助您做出明智的決定。

繼續閱讀

準備在台北長期居住兩個月,卻不知道如何選擇最划算的月租型飯店嗎?特別是對於從國外回台、或在文山區、新店區周邊有住宿需求的旅客,找到一個舒適、便利又符合預算的家外之家至關重要。本文將深入比較四家熱門的月租型飯店:九閣商務旅館、安盛商務旅館、矽谷溫泉會館,以及白金花園酒店,幫助您做出明智的決定。

繼續閱讀

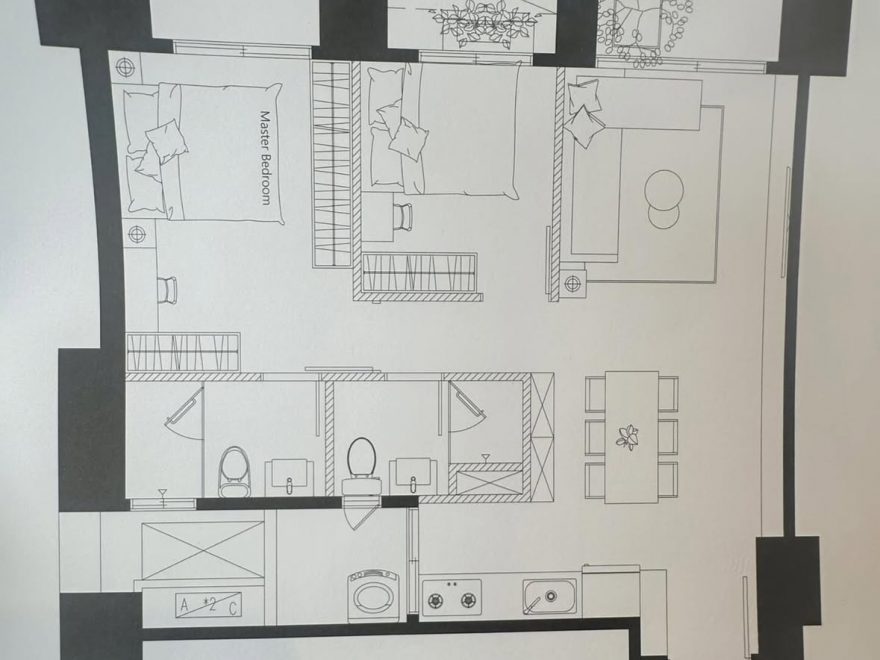

現在房價高漲預算不足的時候通常都會買三房改成二房,但二房的格局通常不好,常有採光和通風等問題。不過如果建商願意的話,還是能蓋出格局兩好的兩房房型,特別是抓在基地400坪上下的房子特別有機會,以下是我找到幾個好的兩房建案格局,提供大家參考。

繼續閱讀

台灣房地產投資需警惕戰爭風險,房價與新台幣可能因戰爭大幅貶值。透過購買黃金可有效對沖損失,黃金與美元在危機中通常升值。多元配置配合海外帳戶,並注意貸款成本與市場波動。靈活調整策略,諮詢專業人士以應對法律與稅務問題,方能在不確定的地緣政治局勢中,確保財富長期穩健,守護您的房地產投資。

繼續閱讀

對於年輕人或銀髮族來說,購買25坪左右的二房是一個常見選擇,但不同年齡層的需求有所不同。年輕人可能更注重採光、格局與生活機能,而60歲以上的銀髮族則需要額外考慮無障礙設計、安全性與舒適性。以下從這些角度出發,詳細探討購買小坪數二房時需要注意的條件,並加入銀髮族需求的考量。

繼續閱讀

現在房市超冷,你去看房銷售人員都超級客氣,詳盡說明且知無不言。好的預售做的根本就是豪華版的密室逃脫,而且看完一輪還會送飲料點心給你喝。一趟二個小時下來還免費,在炎熱的夏天比去看電影泡咖啡廳划算。

繼續閱讀

一般人看房子一定會看的兩個角度,一個是廁所開窗;另一個是雙面採光。兩者其實也互為因果,房子如果沒有雙面採光的話,廁所就很難做到廁所開窗。要求小戶型房子一定要雙面採光,其實是一種奢侈的需求,只有小基地面積400坪以下的房子,才有可能在小戶型房子做到雙面採光。

繼續閱讀