內容目錄

本站推薦大家提前為自己的人生佈局購買銀髮住宅…因為疫情的原因,房價上升本質的原因是超低利率逼著錢有流動性,前流動就會往房地產和股市走,所以這也是今年初房地產價格上揚的原因,雖然十年後人口下降可能才有大修正,但這個修正還是抵不過通貨膨脹。所以我就想要是算一下

買房的現金流比較租屋的現金流

到底租屋合理還是買房合理,以高雄的房子來是算看看,例如買這家高雄市離近高雄醫學院的房子,還可以吃到高雄建應用科技大學的學生,非常好出租租出去,每個月租金 18,000。你可以當作出租收益成本,或者是自住成本。

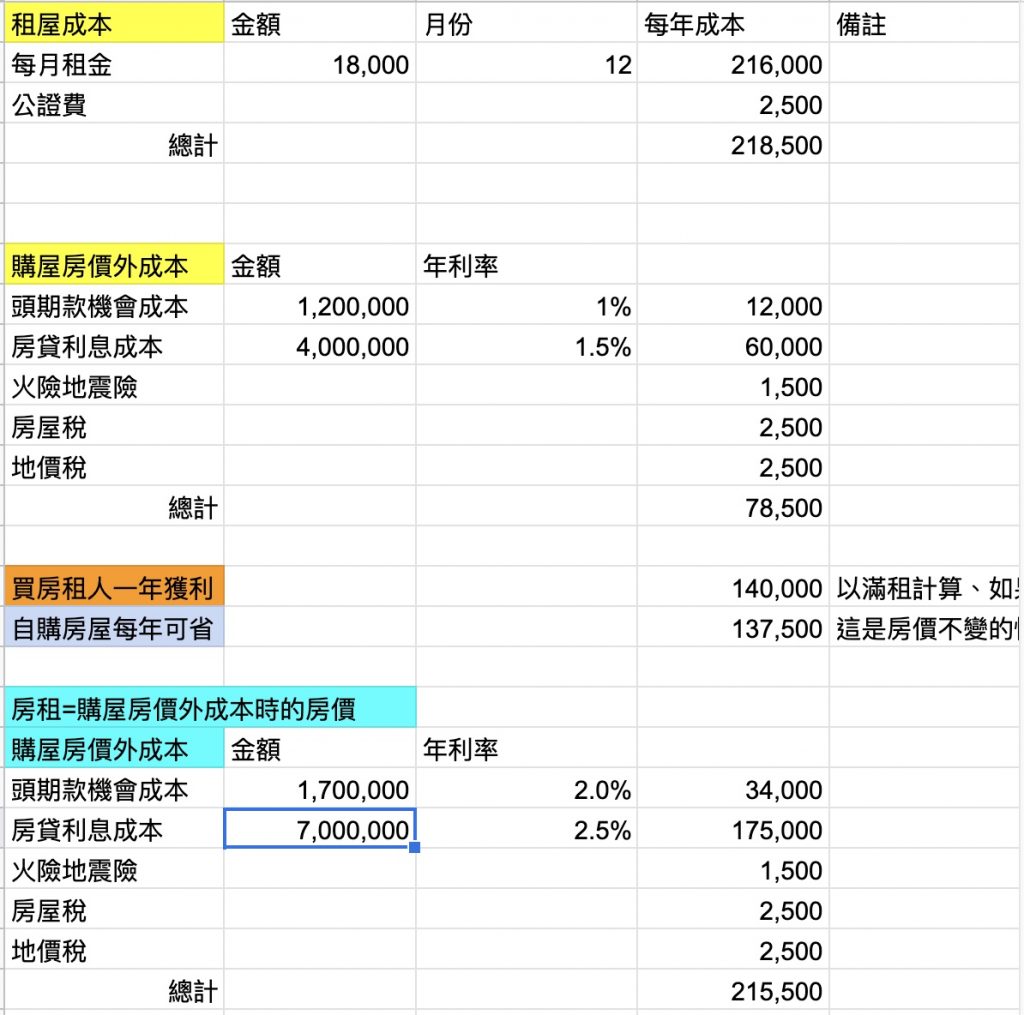

買房的利息成本、規費成本和投機款機會成本:一年76,500元

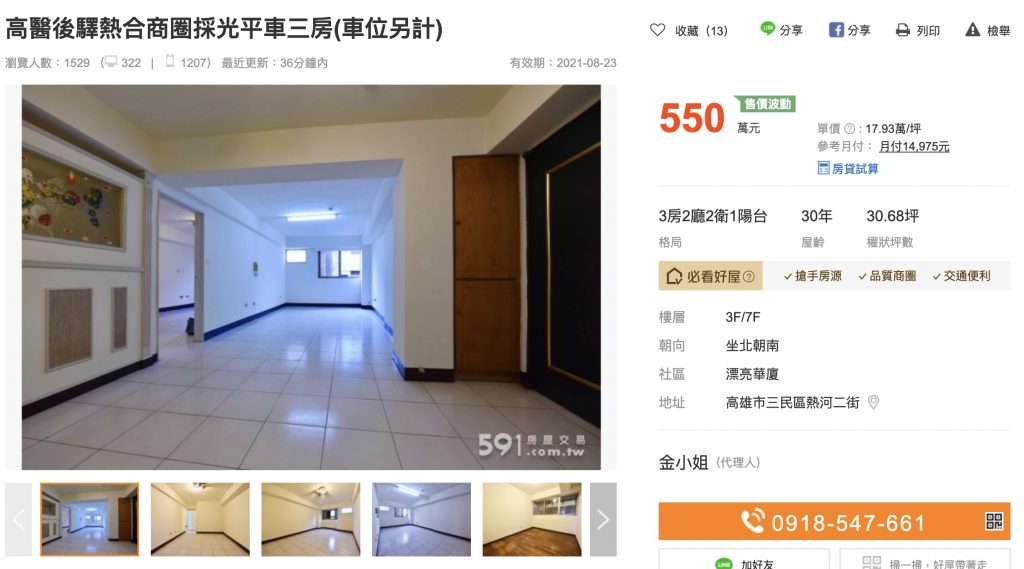

接下來我在591找了一間類似的房子,也是30坪華夏,那找到的價格為新台幣550萬元。

假設我買這間房子討價還價後是520萬,設定頭期款為120萬,貸款400萬。

每年貸款的利息成本:400萬乘以年利率1.5%=60,000

頭期款不能使用的機會成本:頭期款110萬不能自由使用,以銀行定存一年利率1%當作成本、為 110萬的1%=10,000。

補充說明一下,就是如果不買房的話,你手上的頭期款可以自由運用,那投入房子以後就不能動了,所以以銀行的定存作為不能使用這筆錢的機會成本,意思是少賺了這些利息錢,當然你也可以投入股市或其他金融商品,但那些收益不能絕對保證,所以還是以銀行定存為基準。

火險產險一年成本 :1,500

房屋稅地價稅一年成本: 5,000(可能更低,但先以5,000計算)

以上所有成本為60,000+10,000+1,500+5,000=76,500元

租屋成本:一年216,000元

如果你單純租這個房子一年要付的成本是 18,000*12=216,000元。

意思是如果你有能力買房的話,你一年真正的成本會比租房還要便宜 139,500(=216,000-76,500)。

可以看出買房的人,如果你有110萬的本金、以20年的房貸貸款400萬、只要每個月繳交19,302元、只比房租貴1,302元,還可以得到216,000-76,500=139,500元的收入。

我們再換句話說,如果你有一筆錢可以在高雄買一間中古華夏,假設一年滿租的話,也可賺得139,500元。

不過這裡我們忽略了當包租公的其他成本….

兩者成本差距巨大,所以這間房子勢必要漲到接近216,000元的成本才相符。那我們往前回推,有三個變數改變買房和租房的差距才會弭平:

- 房價提高到870萬

- 頭期款為170萬、且銀行定存利率調高為2%

- 房貸為700萬、且房貸年利率調高為2.5%

所以這是中南部房地產不停上漲的原因,身上有現金的朋友,真的可以考慮在中南部買房子。真的要買的話

同樣的算式在台北市就不會有大的利差

所以如果要房子不漲,就得透過上面的參數來修正:

1.調高房貸利率

2.調高銀行定存利率

3.調高房屋稅地價稅

但因為疫情,1.和2.都無法調高,3.我們政府也不會調,所以房子上漲只是必然的趨勢。

如果覺得我以高雄為例子不算,應該以台北為例子,我以我辛亥路捷運站走路二分鐘的三樓23坪公寓來算,每個月房租22,000元。算出來還是149,500:264,000的差距(細節就不細算了)。

不過若你在台北的租金成本可能有機會等於取得房子的所有成本(例如租一個大安區的高級大樓),那在台北你就應該要租,台北可能是目前房價最恆定的地方。

也許你現在離退休還早,但只要是人都會慢慢變老,無論是要買來投資或將來自住,不妨現在好好規劃屬於自己的銀髮宅吧!現在加入官方LINE,我們將為您提供免費諮詢:https://lihi1.com/rTE84

2 comments